インボイス制度:少額取引に関わる事務負担の軽減措置(令和11年9月まで)

2023年8月28日

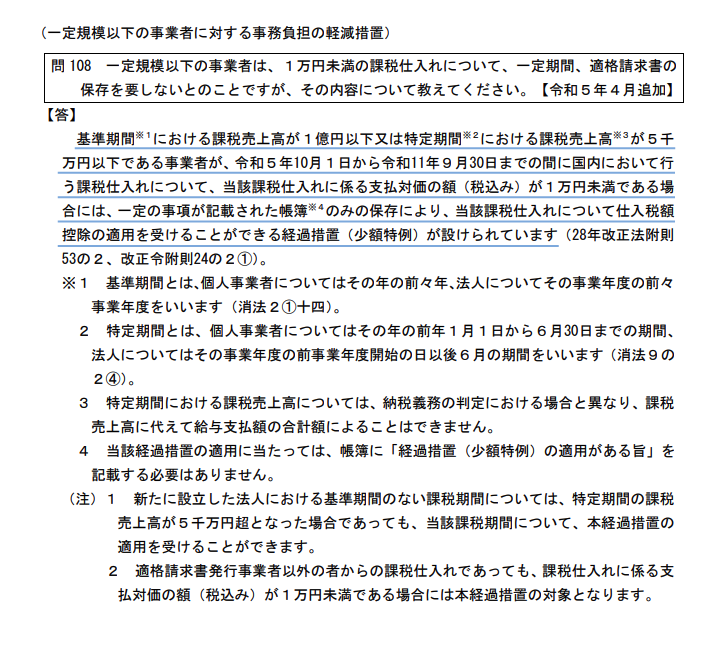

条件付き、かつ令和11年9月30日までの措置となりますが税込1万円未満の少額の課税仕入れについて、領収書を保存しなくても一定の事項を記載した帳簿を保存すれば仕入税額控除できる制度です。

<参考:国税庁 https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/02.htm>

■対象条件

1.基準期間(前々年度または前々事業年度)の課税売上高が1億以下の事業者

2.特定期間(前年または前事業年度開始の日以後6ヶ月の期間)の課税売上高が5,000万円以下の事業者

■対象期間

・令和5年10月から令和11年9月まで

■仕入対象

・一回の取引において「課税仕入れに関わる支払対価の額が1万円未満」

(要は、1枚の利用証明書が1万円未満)

参考:インボイス制度に関するQ&A(国税庁)

こちらの軽減措置は、法人カードで必要となる「利用証明書」にも適用されるそうです。

事業規模に応じた特例措置となりますので、担当の税理士様にもご相談ください。